Steuerliche Entlastungen für Menschen mit Behinderung (z. B. Behinderten-Pauschbetrag)

Das Steuerrecht sieht verschiedene Steuererleichterungen für Menschen mit Behinderung und ihre Familien vor, z. B. den Behinderten-Pauschbetrag oder den Pflege-Pauschbetrag.

Alle nachfolgend dargestellten Entlastungen gelten erstmals zum Veranlagungszeitraum 2021, also für die im Jahr 2021 erhobene Einkommensteuer.

Behinderten-Pauschbetrag

Was ist ein Pauschbetrag? Ein Pauschal- oder Pauschbetrag meint einen festgesetzten Mindestbetrag, der vom Finanzamt allgemein anerkannt wird. Nur falls der Pauschbetrag überschritten werden sollte, müssen dafür Nachweise eingereicht werden. Das Wort “Pauschal” meint auch: allgemein, ohne genau zu unterscheiden.

Der Behinderten-Pauschbetrag wurde 2021 verdoppelt. Dabei handelt es sich um die erste Erhöhung seit 1975. Der Höchstbetrag liegt jetzt bei 7.400 Euro (§ 33b Abs. 3 Einkommensteuergesetz).

Ab einem festgestellten Grad der Behinderung (GdB) von mindestens 20 besteht ein Anspruch auf den Behinderten-Pauschbetrag.

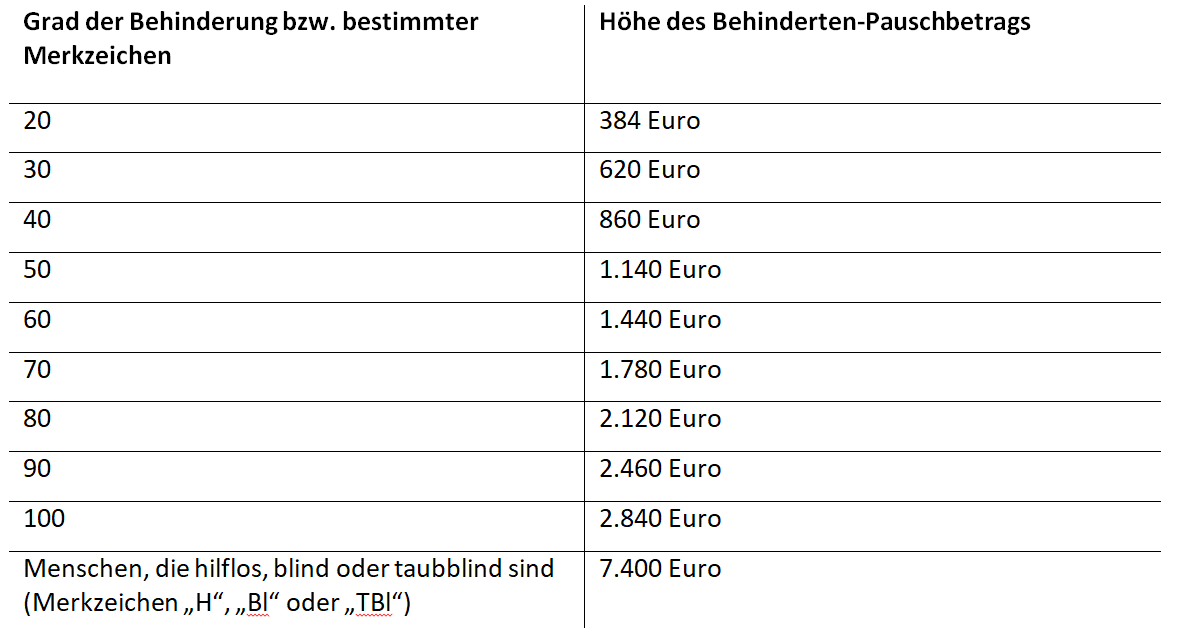

Der Behinderten-Pauschbetrag wird – entsprechend des festgestellten GdB bzw. bestimmter Merkzeichen – in folgender Höhe gewährt.

Übersicht über die Höhe des Behinderten-Pauschbetrags

- GdB 20: Pauschbetrag 384 Euro

- GdB 30: Pauschbetrag 620 Euro

- GdB 40: Pauschbetrag 860 Euro

- GdB 50: Pauschbetrag 1140 Euro

- GdB 60: Pauschbetrag 1440 Euro

- GdB 70: Pauschbetrag 1780 Euro

- GdB 80: Pauschbetrag 2120 Euro

- GdB 90: Pauschbetrag 2460 Euro

- GdB 100: Pauschbetrag 2840 Euro

- Merkzeichen “H”, “Bl” oder “TBl”*: Pauschbetrag 7400 Euro

*Stehen bei einem Menschen mit Beeinträchtigung diese Merkzeichen in einem sogenannten Schwerbehindertenausweis, stehen sie für “Hilflos”, “Blind” oder “Taubblind”.

Behinderten-Pauschbetrag in der Steuererklärung: Um den Behinderten-Pauschbetrag geltend zu machen, müssen Sie die Anlage “Außergewöhnliche Belastungen” in Ihrer Steuererklärung ausfüllen. Einzelne Nachweise über entsprechende Belastungen sind nur nötig, falls Sie den Pauschbetrag überschreiten sollten.

Pflege-Pauschbetrag

Seit 2021 kann der Pflege-Pauschbetrag auch von einer Person in Anspruch genommen werden, die eine Person mit dem Pflegegrad 2 oder 3 häuslich pflegt. Bis 2021 erhielt den Pflege-Pauschbetrag nur, wer eine Person häuslich pflegt, die entweder das Merkzeichen „H“ („hilflos“) oder – dem gleichgestellt – den Pflegegrad 4 oder 5 hat. Für die häusliche Pflege von Personen mit Pflegegrad 3 erhält man seit 2021 einen Pflege-Pauschbetrag von 1.100 Euro, beim Pflegegrad 2 von 600 Euro.

Der Pflege-Pauschbetrag für die Pflege von Personen mit dem Pflegegrad 4 oder 5 bzw. dem Merkzeichen „H“ wurde 2021 deutlich erhöht: statt 924 Euro beträgt er jetzt 1.800 Euro (§ 33b Abs. 6 Einkommensteuergesetz; hier gibt es mehr zu den Leistungen der Pflegeversicherung).

Unterstützen Sie die Arbeit der Lebenshilfe mit einer Spende: Helfen Sie uns dabei, weiterhin für die Rechte von Menschen mit Behinderung, für ihre Angehörigen und Familien einzustehen.

Behinderungsbedingte Fahrtkostenpauschale

Außerdem gibt es seit 2021 eine behinderungsbedingte Fahrtkostenpauschale (§ 33 Abs. 2a Einkommensteuergesetz). Diese beträgt 4.500 Euro für Menschen mit den Merkzeichen „aG“, „Bl“, „TBl“ oder „H“ und 900 Euro für geh- und stehbehinderte Menschen mit einem GdB von mindestens 80 oder mit einem GdB von mindestens 70 und dem Merkzeichen „G“.

Für die Berechnung der außergewöhnlichen Belastung ist kein Einzelnachweis über behinderungsbedingte Fahrten erforderlich. Über die Pauschale hinausgehende behinderungsbedingte Fahrtkosten können im Rahmen der außergewöhnlichen Belastungen nicht geltend gemacht werden.

Personen mit dem Merkzeichen „TBl“

Personen mit dem Merkzeichen „TBl“ (taubblind) werden sowohl beim Behinderten-Pauschbetrag als auch bei der behinderungsbedingten Fahrtkostenpauschale ausdrücklich im Gesetz benannt.

Weitere Beiträge zu den Themen: Finanzen und Behinderung

- Steuermerkblatt des bvkm Ein Angebot des Bundesverbands für Körper- und mehrfachbehinderte Menschen.

- Grundsicherung im Alter und bei Erwerbsminderung Ein Angebot der Bundesvereinigung Lebenshilfe.

- Kindergeld für erwachsene Kinder mit Behinderung Ein Angebot der Bundesvereinigung Lebenshilfe.

- Rente für Werkstatt-Beschäftigte Ein Angebot der Bundesvereinigung Lebenshilfe.

- Schwerbehindertenausweis Ein Angebot der Bundesvereinigung Lebenshilfe.

Unsere Expertinnen und Experten

Kostenlose Informationen – von Expert*innen erstellt

Dieser Beitrag wurde sorgfältig von Expert*innen aus unserer Abteilung Konzepte und Recht für Sie erstellt und geprüft. Wir bieten diese Informationen kostenlos und werbefrei an und möchten möglichst vielen Ratsuchenden helfen.

Die Lebenshilfe ist gemeinnützig und finanziert sich durch Spenden. Nur mit Ihrer Hilfe können wir unsere Arbeit fortsetzen und unsere kostenlosen Angebote aufrechterhalten.

Newsletter – mit wertvollen Informationen

Die Bundesvereinigung Lebenshilfe verschickt regelmäßig einen Newsletter mit Informationen zu allen Lebensbereichen von Menschen mit Behinderung. Darin geht es um sozialpolitische Themen, Fachbeiträge, aktuelle Rechtsprechungen u. v. m.

Wir verschicken auch einen Newsletter in Leichter Sprache sowie einen Mitmachen-Newsletter, in dem wir über unsere Arbeit berichten und Momentaufnahmen von Familien zeigen. Alle Angebote sind selbstverständlich kostenlos.

Fachpublikationen aus dem eigenen Verlag

Der Lebenshilfe-Verlag ist der deutschsprachige Fachverlag für das Thema geistige Behinderung. In seinen Publikationsreihen bietet er rund 140 Bücher und sonstige Medien an.

Die Themen der Bücher aus dem Verlag der Lebenshilfe umfassen alle Lebensbereiche geistig beeinträchtigter Menschen und ihrer Familien. Sie reichen vom Bilderbuch über Handreichungen zur Pflegeversicherung oder schulischen Integration bis hin zur Intimität von Menschen mit geistiger Beeinträchtigung.